Alerta Fiscal: A Reforma Tributária Não Começa em 2033. O "Caos" da Transição Começa Agora (e Vai Dobrar Sua Complexidade)

GESTÃO

Redação

1/19/20263 min read

Uma das maiores armadilhas mentais que o empresário brasileiro está caindo hoje é olhar para o cronograma da Reforma Tributária e pensar: "Ah, a mudança real é só em 2033". Este pensamento pode custar a sobrevivência do seu negócio.

Uma análise detalhada do cronograma de implementação revela que a Reforma Tributária começa, na prática, agora. E o cenário para os próximos anos não é de simplificação imediata, mas de um aumento drástico na complexidade operacional. A máxima que circula nos corredores fiscais é dura, mas realista: "Até melhorar, vai piorar bastante".

O motivo? A transição. Entre 2026 e 2033, o Brasil viverá um "limbo tributário" onde o sistema antigo e o novo funcionarão ao mesmo tempo. Para o e-commerce, isso significa duplicidade de obrigações acessórias, dois conjuntos de regras de apuração e a necessidade de ERPs robustos capazes de lidar com essa "dupla personalidade" fiscal.

Confira abaixo o cronograma real do impacto e por que você deve agir imediatamente.

O Fim do PIS e COFINS é Imediato (2027)

Se você acha que as mudanças federais vão demorar, atenção: em apenas 12 meses após o início da transição, o PIS e a COFINS deixarão de existir.

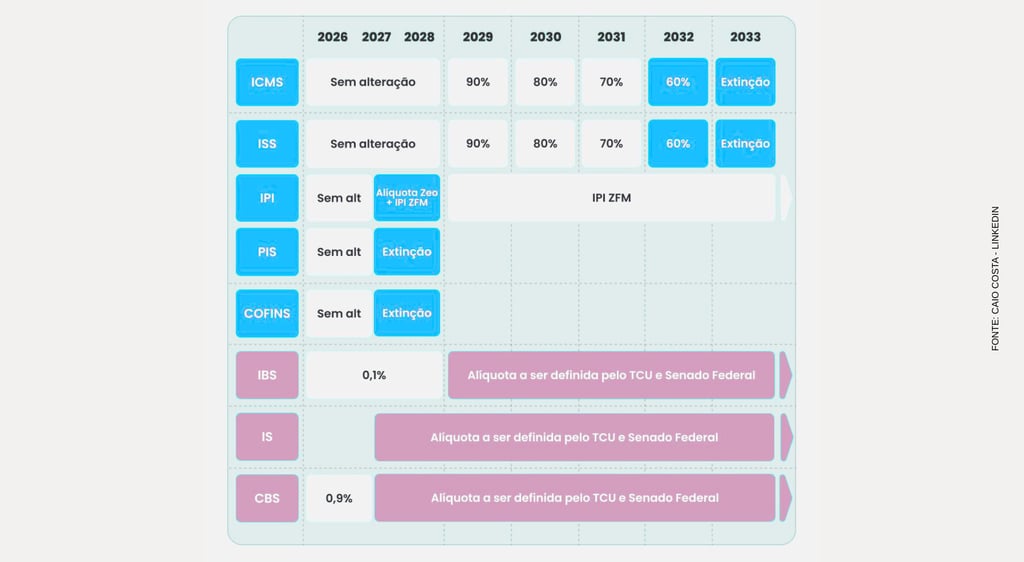

2026: Ano de testes, sem alteração na carga atual.

2027: Extinção total. Sua empresa deixa de recolher essas contribuições e migra integralmente para a nova CBS (Contribuição sobre Bens e Serviços).

A Longa Agonia do ICMS e ISS (2026-2033)

Aqui reside o maior desafio operacional. O imposto estadual (ICMS) e o municipal (ISS) não somem de uma vez; eles "sangram" lentamente enquanto o novo imposto (IBS) cresce.

2026 a 2028: Tudo segue igual (sem alteração de alíquotas atuais).

2029: Começa a redução gradual das alíquotas antigas (redução para 90% do valor).

2030 a 2032: Redução progressiva até chegar a 60%.

2033: Extinção total e virada de chave definitiva.

O Impacto: Por 7 anos, seu setor fiscal terá que calcular o ICMS/ISS (com todas as suas exceções e guerras fiscais) E TAMBÉM o novo IBS. É o dobro do trabalho.

Indústria e Importadores: Atenção ao IPI

Para quem fabrica ou importa (muito comum no e-commerce), o IPI sofre um choque súbito em 2027.

2027: Alíquota reduzida a ZERO para a maioria dos produtos, exceto aqueles que tenham similaridade com produtos da Zona Franca de Manaus (para manter a competitividade da região).

Os Novos Impostos: O Que Entra no Lugar?

Enquanto os velhos impostos morrem, os novos nascem com alíquotas de teste que crescem ano a ano:

CBS (Federal): Substitui PIS/COFINS. Começa com 0,9% em 2026 e assume protagonismo em 2027.

IBS (Estadual/Municipal): Unifica ICMS e ISS. Começa tímido, com 0,1% em 2026, e cresce conforme os antigos diminuem.

IS (Imposto Seletivo): O chamado "Imposto do Pecado", sobre produtos nocivos à saúde e meio ambiente. Alíquotas ainda dependem de regulação.

Checklist de Sobrevivência: O Que Fazer Agora?

Não espere 2029 chegar. A preparação para a dualidade de sistemas deve começar hoje. Especialistas recomendam quatro passos imediatos:

Mapeie sua Carga Atual: Tenha na ponta do lápis quanto você paga hoje de ICMS, ISS, PIS, COFINS e IPI. Sem esse número base, você não conseguirá medir o impacto do novo IVA.

Simule o Fluxo de Caixa (2026-2032): Com o novo sistema de Split Payment (onde o imposto é retido na hora da venda), seu capital de giro vai mudar. Simule como sua empresa opera sem "trabalhar com o dinheiro do imposto".

Auditoria de ERP: Seu sistema atual comporta calcular dois regimes tributários simultâneos na mesma nota fiscal? Se não, a hora de trocar ou atualizar é agora.

Revisão de Benefícios: Se sua operação logística depende de incentivos fiscais de ICMS, avalie se eles se mantêm vantajosos com as novas regras de transição.

Conclusão: A Reforma Tributária trará simplificação, mas apenas para quem sobreviver à travessia. O período de 2026 a 2032 separará as empresas profissionalizadas das amadoras.

Fonte: Caio Costa, Cofundador da Mastery B2B Tech.

Leia também

© 2026 ExpoEcomm. Todos os direitos reservados.